近年来,世界经济增速持续减缓,尤其是主要经济体增速的普遍下降,使得全球矿业发展长期处于底部周期,矿业市场受到明显影响,大宗矿产品价格激烈振荡。而伴随着世界经济全球化和自由贸易的发展,以及全球治理体系的变革,尤其是新一轮产业革命和技术创新,全球矿业发展的动能支撑正不断凸显,高质量发展的基础也在逐渐累积。

在日前举行的2019中国国际矿业大会全球矿业形势论坛上,国内外矿业领域的专家就当前与未来全球矿业发展的形势与趋势进行了深入探讨,在分析当前全球矿业形势的同时,也对其呈现出的一些新变化、新趋势予以关注。

01不确定性增加 矿业地位更凸显

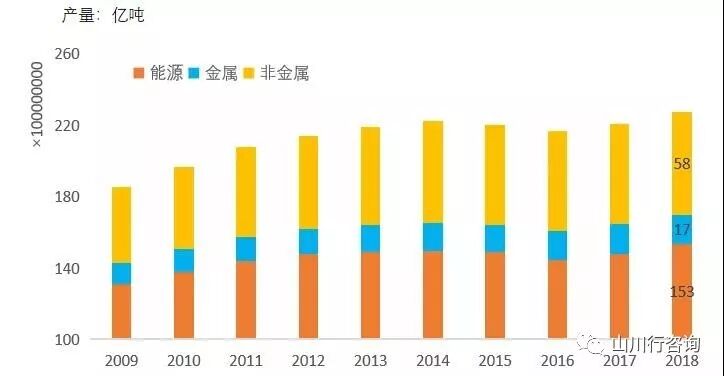

2009-2018年全球矿产资源总产量(来源:全球矿业发展报告2019)

当前,世界经济风险有所上升,国际贸易投资放缓,保护主义负面影响加大,不稳定不确定因素明显增多。这体现在,世界各大研究机构对全球经济增长的预期上。

今年7月,国际货币基金组织(IMF)发布的《世界经济展望》报告中下调全球经济增长预期,将2019年和2020年增速分别下调0.1%至3.2%和3.5%。

从区域上看,当前东亚和南亚国家经济增速放缓,非洲国家总体上呈现增长态势,欧佩克国家经济总体低迷。受到矿产品价格波动影响,重要矿产资源国中,包括澳大利亚、加拿大、巴西、俄罗斯、秘鲁、智利和南非等经济也出现波动。由于油价低迷,俄罗斯经济在连续回升后,2019年GDP增速下降。受到铜价低迷的影响,智利、秘鲁经济也表现不佳,而由于铁矿石价格回升,巴西、澳大利亚经济增速下滑的局面有些好转。

“总体上看,2018年下半年以来,受到愈演愈烈的贸易保护主义的影响,全球经济增长明显放缓。如果这种趋势不能得到遏制,全球经济面临加速下行的巨大风险。”自然资源部信息中心矿产资源研究室主任闫卫东认为,全球矿业发展面临的更多不确定性,亟需各国采取更具包容性的矿业政策。

澳大利西亚矿业及冶金学会AusIMM表示,澳大利亚是世界上最大的大宗商品出口国,比如煤、铁矿石、铝土矿等。过去10年,澳大利亚采矿业发展非常快,澳大利亚19%的经济增长都是采矿业带来的。采矿业对于澳大利亚至关重要,对于中澳关系也是非常重要的。我们非常鼓励行业间展开对话,要尽可能囊括社会的方方面面。当前的经济形势和政治局势已经影响到了市场和采矿业,需要通过对话,来促进矿业的可持续发展。

不仅在澳大利亚,矿业对于世界各国经济社会发展的作用愈发突出。同期由中国地质调查局国际矿业研究中心、中国矿业报社发布的《全球矿业发展报告2019》显示,2018年矿业为人类提供了227亿吨的能源、金属和重要非金属矿产,产值高达5.9万亿美元,相当于全球GDP的6.9%。其中,能源矿业产值4.5万亿美元,占世界矿业总产值的76%。

尤其是战略新兴产业领域,关键矿产已成为世界各国重塑国家竞争力的重要手段。美国、欧盟、澳大利亚均出台了战略新兴产业所需矿产目录以及相关扶持政策。“其他国家中,刚果(金)颁布实施战略矿产法案,宣布钴为战略矿产,并将其权利金税率上调为10%,增长三倍。刚果(金)是非洲最大的铜生产国,其钴产量占世界的60%。巴西也在研究制定战略矿产目录,政府曾提出将铌作为管控矿种之一。今年9月初,印尼政府宣布,从2020年1月1日起对镍矿石实施出口禁令,比原先计划的要早两年。”闫卫东介绍称。

面对错综复杂的经济形势,深化全球矿业合作、促进矿业高质量发展成为必然。世界各国只有立足共同利益、着眼长远发展,维护全球贸易多边机制,加强对话与合作,共同应对风险挑战,抓住新一轮科技革命和产业变革,才能开启全球矿业高质量发展的巨大引擎。

02勘查增速放缓 关键矿种受关注

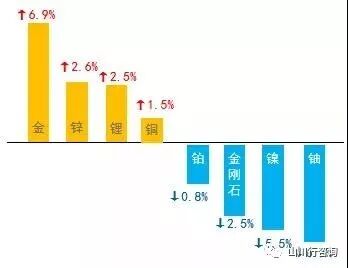

2014-2018年主要矿种勘查投入占比增幅(来源:全球矿业发展报告2019)

“勘查预算主要取决于矿产品需求,并受融资和并购的影响。今年的基础建设和勘采活动已逐渐稳定,这有利于实现非常好的勘查采矿趋势,同时也应该有非常好的预算。我认为今年的勘查开采走势应该会有一个短期回升。”美国标普全球财智高级分析师马克·弗格森在《全球矿产勘查趋势》报告中表示。

据马克·弗格森介绍,其所在的机构作了一个全球矿产勘查预算的统计,2012年统计数据出现了多个峰值,随着中国经济的发展,整个趋势出现了增长,并且不同的矿种有不同的变化趋势。“2019年,矿产开发经营者承受了很大的压力,有很多消极的、不确定的因素影响了市场,使得价格不断涌动,出现下降。从整个全球矿产勘查预算来看,无论是大型公司,还是中型、小型企业,每个不同的利益拥有者所关注到的份额都有很大变化。好的时候,扩大份额,不太好的时期,大幅度削减预算,从而持续进行采矿活动。”

标普全球财智(S&P Global Market Intelligence)发布的“世界矿产勘查趋势2018”报告显示,2018年世界矿产勘查投资为101亿美元,较上年增长19%。尽管勘查投资还不到2012年创下的210亿美元历史纪录的一半,但是钻孔活动超过了2012年,钻孔数同比增长了14%。草根勘探占整个投资预算的比例创下历史新低,较上年下降了26%。尽管大型矿业公司在早期勘查项目的投资仍然高于初级勘探公司,但也仅仅占其收入的0.4%,远远低于1997年的2%,创历史新低。马克·弗格森预计,2019年世界矿产矿产勘查投资将小幅下降,降幅为3%。

“在勘查激励政策支持下,澳大利亚等国勘查投入继续增长。随着勘查投资增长,澳大利亚成为近年来全球勘查热点地区,特别是在西澳大利亚州、南澳大利亚州和维多利亚州。”闫卫东表示,力拓公司在西澳大利亚州的威努(Winu)铜金矿,必和必拓公司在南澳大利亚州的橡树坝(Oak dam)铜矿,新峰矿业公司在西澳大利亚州的哈维龙(Havieron)铜矿,斯塔弗利矿业公司在维多利亚州的TG铜矿,RNC公司在西澳大利亚州的贝塔亨特(Beta Hunte)金矿都是近年来少有的重大勘探成果。

据澳大利亚联邦统计局(ABS)统计,2018年矿产勘查投资为21.84亿澳元,较上年增长24%;钻探进尺为983.3万米,增长17.6%。2019年上半年,勘查投资额为11.69亿美元,同比增长16.1%;钻探进尺488.8万米,增长8%。其中,新矿床勘查投资和钻探进尺分别为4.51亿美元和168.3万米,同比分别增长31.3%和5.0%。

在关键矿产领域,其勘查投资也出现了明显的上升变化。“锂矿和钴矿受到关注。2019年锂的预算不断增加,跟以前相比有很快的增长。2019年出现了很大变化,发现很多公司愿意进行钴矿的开采了。2019年钴矿的价格不断增长,除非有一些其他变化,其增长速度是不断向上的。”马克·弗格森表示。

而受提高国内关键矿产供应能力政策影响,美国勘查投入大幅上升。据标普统计,2018年美国矿产投资为8.52亿美元,创5年来最高水平,较上年增长34.2%。美国的钻探活动在2018年趋于活跃,一季度创近年同期最高。美国矿产勘探也取得一些进展,其中在内华达州发现该国最大钒矿,另外在该州还发现了福麦勒(Fourmile)金矿。

大会期间,自然资源部发布的《中国矿产资源报告2019》显示,我国地质勘查投资也进一步回升。2018年,全国地质勘查投资810.30亿元,较上年增长3.5%,继2017年首次回升后继续回升。其中,油气矿产地质勘查投资636.58 亿元,增长8.9%;非油气矿产地质勘查投资173.72亿元,下降12.4%。

“矿业项目开发投资在经历连续多年下滑后也将逐步回升,一些沉寂数十年的大型矿业项目即将投入开发,例如位于几内亚的西芒杜铁矿、远东地区的乌多坎铜矿、美国的佩布尔铜矿。” 闫卫东介绍称。

03市场价格波动 供应风险或加大

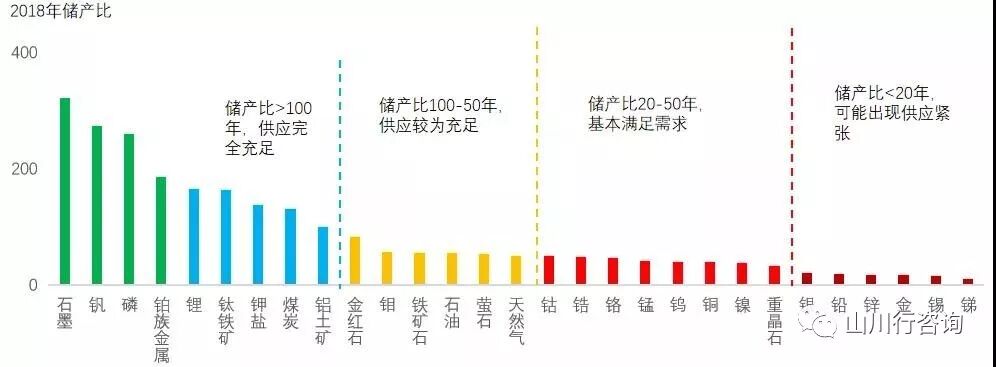

2018年全球30种矿产储产比(来源:全球矿业发展报告2019)

2019年以来,全球矿产品市场波动剧烈,而地缘冲突、矿山安全事故以及恶劣天气频发等非生产性因素使矿产品供应风险增大,从而加剧了矿产品市场的波动性。

对此,闫卫东在《2020年全球矿业展望》报告中进行了介绍与分析——

国际原油和铁矿石价格剧烈震荡,多次上演“过山车行情”。2018年国际原油价格较上年大幅攀升,2019年,国际油价总体低迷,震荡加剧。世界粗钢产量继续保持增长态势。受到今年1月份巴西铁矿尾矿坝溃决事件以及澳大利亚洪水致使铁矿石出口中断的影响,国际铁矿石价格大幅上涨。

全球有色金属表现不一。其中,铜、铝、铅和锌等金属价格低迷。受需求增长以及印度尼西亚原矿禁止出口政策的影响,国际镍价持续上涨。镍价从今年初的不到11000美元/吨一路上涨至18000美元/吨以上,涨幅接近80%。

价格波动也影响了重要矿产资源国矿产品出口,变化较大。2018年,巴西铁矿石出口量和出口额分别为3.94亿吨和201亿美元,分别较上年的3.84亿吨和192亿美元增长2.8%和4.6%。2018年,智利铜出口额为364亿美元,较上年的340亿美元增长6.8%。2019年前8个月,巴西铁矿石出口量2.25亿吨,同比下降11.9%;出口额为147亿美元,较上年增长17%。同期,智利铜矿出口额为223亿美元,较去年下降6.0%。

受到需求增长趋缓以及政策等因素影响,与动力电池相关的矿产品价格持续走低。国际钴价从2016年初的2.1万美元涨至2018年4月的9.4万美元,此后连续下跌,2019年8月曾一度跌至2.2万美元/吨。

“钢铁需求在未来将会增长,我们也认为钢铁工业将会重新聚焦到高品质发展上,在钢铁质量和钢铁生产效率上会有一个体现。同时铁矿石的品位正在下降,这意味着需要更高品质的铁矿石进行弥补,对于新的较高品位的铁矿石生产商有一个很大的发展空间。而增加钢铁行业成本的外在因素,包括了各种各样的原因,比如说可持续发展的社会要求。”瑞典原材料咨询公司高级分析师安东·罗福认为,铁矿石价格不会走低到几年前的水平。

德国地学和原材料研究院研究员苏菲·达姆表示,不同的电池种类对于石墨的消费和生产,是有非常大的影响的。在过去的10年中,石墨市场供给的情况变化是比较剧烈的。我们既需要解决市场的供给情况,还需要考虑到未来的勘探。

“2019年整体上表现最好的是以黄金为主的贵金属资产。基本金属基于宏观的不稳定性和不确定性,整体上普遍处于下挫状态。”中银国际环球商品(英国)国际首席执行官姚磊表示,以铜为例,其在中美贸易争端开始以来受到了一些影响。从供应方面看,目前市场对于全球铜金矿供应的小幅下滑是达成共识的,各个不同的研究机构对于供给侧的变化都有不同的分析,但整体上基本是一个共识。品位、天气以及供给侧(开采方式转型)等,对于铜金矿的供应是一个很大的影响。铜更大的问题是在需求一侧。对于整个铜无论是中国还是国际需求的影响,到底会下滑多大,这是一个很大的未知数。

值得关注的是,全球矿产供求格局也发生了新变化。中国地质调查局国际矿业研究中心发布的《全球矿业发展报告2019》显示,全球能源消费总体呈现出“三分天下”格局,美国将成为继中东、俄罗斯以外的重要油气出口国。而气候变化则促使全球能源消费结构加速调整,未来,煤炭、石油、天然气以及非化石能源消费占比将呈“四分天下”格局。亚洲新兴经济体已成为全球金属矿产消费中心,2018年中国、印度、东盟等亚洲新兴经济体,铁、铜、铝消费全球占比分别为59%、59%和61%。而这一变化势必也将作用于整个矿产品市场,进而平衡于供求关系。

04矿企经营好转 挑战与机遇并存

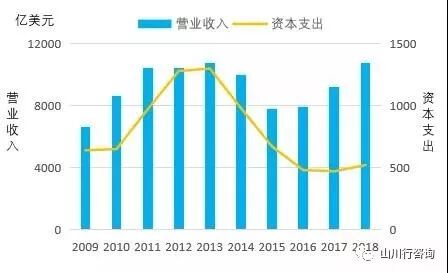

大型矿业公司资本支出和营收情况(来源:全球矿业发展报告2019)

从各大研究机构发布的数据看,当前矿业公司的经营状况正在持续好转,矿业行业有望迎来10年来最强劲的增长。

普华永道的统计数据显示,2018年全球前40位矿业公司收入达到6830亿美元,较上年增长8%;税息折旧及摊销前利润(EBITDA)为1650亿美元,增长4%;净利润为660亿美元,增长2%;向股东派发股息430亿美元,创历史最高水平;并购额达到300亿美元,较上年增长137%。2018年底,这40家矿业公司市值总计为7570亿美元,同比下降18%;2019年4月30日市值上升为8490亿美元。投资570亿美元,增长12%,5年来首次增长。

从标普全球财智统计数据看,2006年以来,全球矿业公司并购总体呈现下降趋势,2016年并购已经降至金融危机时的水平,2018年矿业公司并购有所回升。2019年前9个月,金矿公司并购达到148亿美元,较上年同期增长一倍。

“现在矿业行业进入了产品的新时期、需求及战略竞争的新时期。我们看到,其他的国家在经济增长率上已经在一点点赶超中国了,这是一个很大的变化,意味着我们正在进入一个新的时代。”英国CRU中国区的首席执行官约翰逊表示,全球经济增长力是非常强劲的,我们认为会发生一次周期性降速,而这却对新时期增长变化产生极大影响。同时,他提醒,中国需要关注自己的海外活动,而不是让自己国内市场暴露在这些海外市场的风险上。

对此,普华永道公司也认为,全球气候变化带来极端天气,给矿业生产和矿产品贸易带来挑战。矿业公司依然面临税收、环境、政治、投资和劳工等方面的不确定因素。为此,矿业公司要加快技术更新,积极参与控制全球变化,主动适应消费者需求。

安永公司则认为,生产率已成为矿业公司过去三年面临的最大经营风险。为实现生产率持续好转,矿业公司需要采用端对端的商业转型,必须采用自动化和信息化技术减少各部门间的集成缝隙,从而避免10%~20%的生产率损失。

此前,德勤全球矿业及金属行业主管合伙人Phil Hopwood也曾表示,如今的市场环境已与过去完全不同。颠覆与波动已成为常态,而快速发生的变化则为整个行业的适应能力带来挑战。在这个新的世界秩序下,如果矿业公司仅仅满足于当前为产业群创造的价值,将无法获得人才、投资或产业群的支持。矿业公司需要进一步表明立场,并制定差异化业务模式来创造长期价值。

“在全球经济下行风险加剧、大宗矿产品供应不确定性增加的背景下,加强绿色勘探,加快技术革新,积极应对全球气候变化,是矿业公司面临的必然选择。而世界各国也应加强政策沟通,实行包容性矿业政策。”闫卫东建议。

本文刊登于《中国矿业报》2019年10月15日第1版